気候変動への対応

TCFD提言に基づく気候変動関連情報開示

当社グループは、2023年6月に、「TCFD(気候関連財務情報開示タスクフォース)」提言への賛同を表明するとともに、TCFD提言に基づく情報開示をすることを決定いたしました。

基本的な考え

当社グループは創業以来、事業活動を通じて安全で安心な社会インフラの整備や環境にやさしい社会の持続的発展に広く貢献してまいりました。昨今重要性が増す気候変動問題への対応についても、経営上の重要課題であると認識しており、2023年5月に公表した東京製綱グループのマテリアリティの一つに「自然環境と共存する」を掲げ、気候変動対策の推進やカーボンニュートラルの実現に取り組むことを表明しました。

当社グループは、今後も、気候変動対策の高度化を図り、CO2削減を通じて、持続可能な環境・社会の実現と企業価値向上を目指してまいります。

気候変動関連のガバナンス

気候変動関連のガバナンス体制

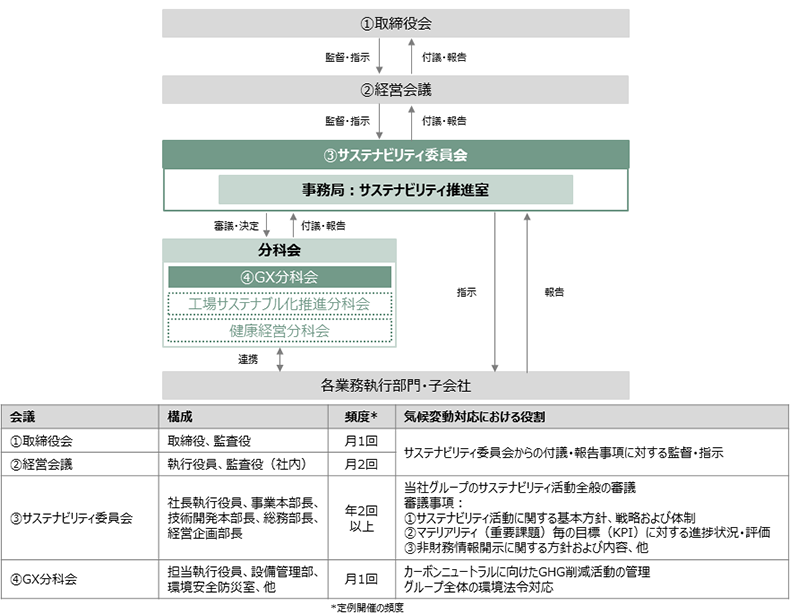

当社グループは、気候変動を含めたサステナビリティを巡る課題のリスクと機会に対応するための適切なガバナンス体制を構築しております。社長執行役員を委員長とするサステナビリティ委員会が、当社グループのサステナビリティ活動全般の審議を行い、経営会議を通して取締役会へ付議・報告を行います。取締役会は、報告事項について監督を実施し、必要に応じて指示を行います。

尚、当社グループは、2023年5月に公表のとおりマテリアリティ(重要課題)の特定を実施いたしました。気候変動対策の推進はマテリアリティの構成要素であり、その重要性や企業価値に繋がる理由、今後の取組みについて取締役会で議論が行われ、最終的に承認を受けております。

気候関連のリスクと機会の評価とマネジメントにおける経営陣の役割

サステナビリティ委員会は委員長である社長執行役員の他、事業本部長、技術開発本部長、総務部長、経営企画部長ら主要な経営陣によって構成されております。年2回以上、気候変動関連のリスク・機会を審議し、対応方針や戦略を策定の上、各業務執行部門や子会社へ指示を行います。

また、サステナビリティ委員会の下部組織としてGX分科会を設置しております。担当執行役員以下、設備管理部、環境安全防災室、各事業部、および各工場の担当者によって構成され、毎月、カーボンニュートラルに向けたGHG(Green House Gasの略。二酸化炭素(CO2)やメタン(CH4)等の温室効果ガス)排出量のPDCA管理、および省エネ・再エネ施策の検討を行っております。

気候変動に関するガバナンス体制図(2023年6月時点)

気候変動関連の戦略

短期・中期・長期の気候関連のリスクと機会

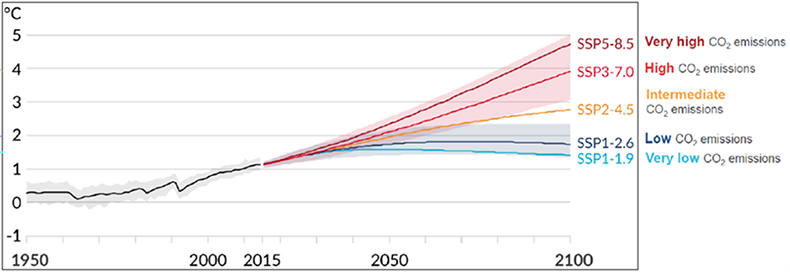

気候変動に関する政府間パネル(Intergovernmental Panel on Climate Change、以下”IPCC”)の最新の第6次評価報告書によりますと、世界の平均気温は工業化以前(1850年頃)と比較して既に約1.1℃上昇しており、地球温暖化が人間活動の影響で発生していることは”疑う余地がない”と評価されております。今後、どのように地球温暖化が進んでいくか不確実性が高いため、いずれのシナリオにおいても適切な対応策・戦略を講じて当社グループの企業価値を高めていく目的で、TCFDが推奨するシナリオ分析を実施いたしました。

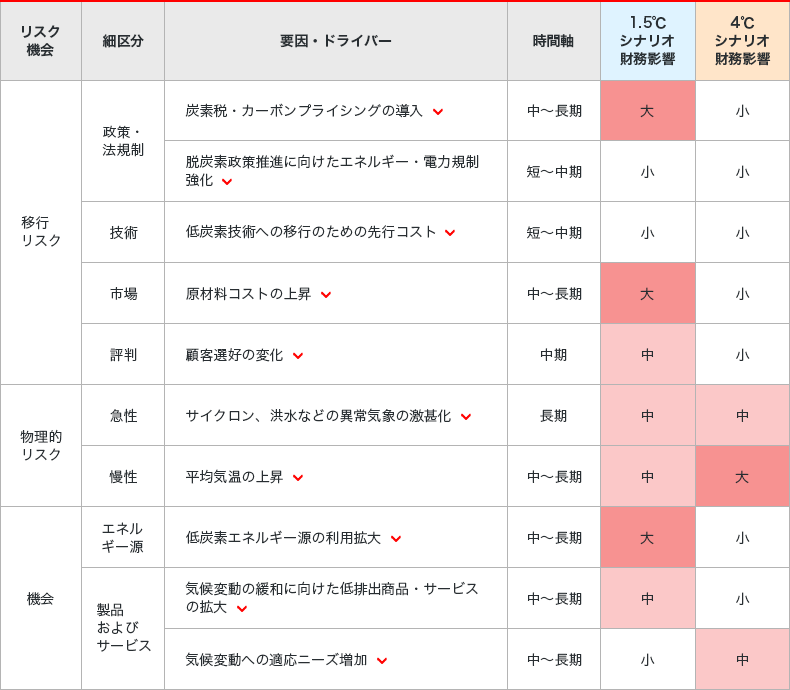

具体的には、パリ協定での合意事項の通り、温暖化抑制のために各国が気候政策を導入し脱炭素経済への移行リスク(機会)が顕在化する「1.5℃シナリオ」と、温暖化を抑制することなく現状通り経済活動を行い物理的リスク(機会)が顕在化する「4℃シナリオ」の2つのシナリオにおいて、当社グループの事業活動における主要な気候関連のリスクと機会を10個特定いたしました。

シナリオ分析のプロセスおよびシナリオの概要

| 想定されるシナリオ | 想定事象・主なパラメータ | 主な参考文献※ |

|---|---|---|

| 1.5℃ シナリオ |

・気候政策を導入し、持続可能な発展が進むシナリオ。パリ協定と整合し、2100年時点の気温上昇は1.5℃以下に抑えられる。 ・世界各国でカーボンプライシングの導入が進み、世界的に炭素税が上昇。2030年時点で140USD/t-CO2を想定。 ・化石燃料の需要が低下し価格が下落。電力については、再エネ比率が2050年時点で80%まで上昇見込。 ・世界各国において低炭素・脱炭素技術向けの商品需要が拡大。顧客や投資家からの脱炭素化要求が高まり、対応できない企業が淘汰される。 |

IEA World Energy Outlook 2022 (NZE2050) IPCC 第6次評価報告書(SSP1-1.9) |

| 4℃ シナリオ |

・気候変動政策を導入せず、自然災害が激甚化するシナリオ。2100年時点の気温上昇は4.4℃を想定。 ・世界各国でカーボンプライシングの導入は進まず、現状程度で推移。 ・化石燃料の需要は増え続け価格も上昇。電力についても、化石燃料が主で再エネ比率は2050年時点65%に留まる(STEPS)。 ・温室効果ガス排出削減の遅れにより、温暖化が進行し、急性的な異常気象(サイクロン・洪水等)が増加。慢性的な影響により、2100年時点で最大1.1mの海面上昇リスクもあり。 |

IEA World Energy Outlook 2022 (Pre-Paris/STEPS) IPCC 第6次評価報告書(SSP5-8.5) |

パラメータが入手できない場合、類似するシナリオや、過去レポートを活用(例:IEA World Energy Outlook 2018や、IPCC 第5次評価報告書など)。

(出所)IPCC 第6次評価報告書 第一作業部会(WG1) 政策決定者向け要約(SPM)

事業、戦略、財務計画に及ぼす影響

特定したそれぞれの気候関連リスクと機会につき、定量分析が可能な項目については、2030年時点における事業インパクト評価を実施いたしました。売上高および費用への財務影響を検証し、分析結果を「大」、「中」、「小」の3段階で評価しております。評価結果を踏まえ、それぞれのリスクと機会に対する対応策や戦略を策定しております。詳細は、「当社グループにおける気候変動関連リスクと機会の一覧」の「各シナリオの財務影響」、「当社への影響」、「対応策」をご参照ください。

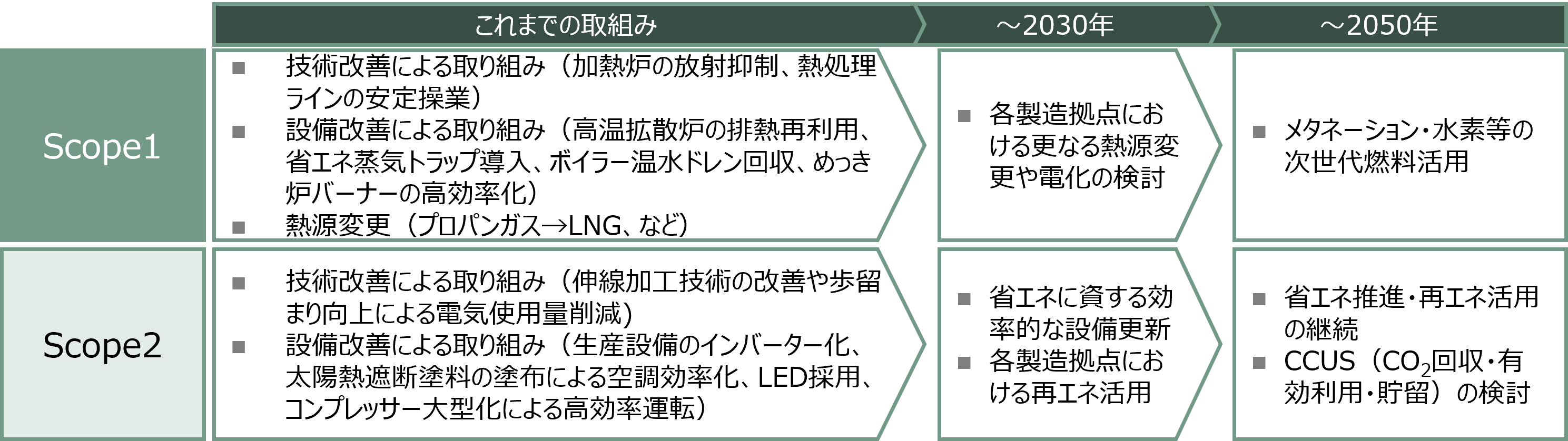

2021年10月のTCFD最終報告書改訂で新たに言及された、低炭素経済への移行に関する計画については、後続の④指標と目標で説明する「CO2排出量削減目標および削減ロードマップ」を策定しております。今後、シナリオ分析における対応策・戦略、および中期経営計画との統合の検討も含め精緻化を進めてまいります。

複数シナリオを考慮した、組織戦略のレジリエンス

シナリオ分析結果を要約しますと、1.5℃シナリオにおいては、炭素税や線材価格の高騰の財務リスクが大きいと想定されるものの、適時適切に販売価格に反映し影響を抑えつつ、機会である洋上風力発電関連製品の開発やCFCC![]() を含む環境配慮製品

を含む環境配慮製品![]() の拡充に注力し、新たな成長機会の獲得を目指してまいります。

の拡充に注力し、新たな成長機会の獲得を目指してまいります。

4℃シナリオにおいては、突発的な気象災害や慢性的な気温上昇によるリスクに対しBCP等の対策を講じて財務影響の極小化を図りつつ、国土強靭化に向けたインフラ需要の取り込み![]() を図ってまいります。

を図ってまいります。

いずれのシナリオにおいてもレジリエント(強靭)に当社グループが企業価値を向上していけるよう、今後も継続的にシナリオ分析を実施の上、対応策・戦略の実践を進めてまいります。

当社グループにおける気候変動関連リスクと機会の一覧

炭素税・カーボンプライシングの導入

| 当社への影響 | 対応策・戦略 |

|---|---|

|

|

脱炭素政策推進に向けたエネルギー・電力規制強化

| 当社への影響 | 対応策・戦略 |

|---|---|

|

|

低炭素技術への移行のための先行コスト

| 当社への影響 | 対応策・戦略 |

|---|---|

|

|

原材料コストの上昇

| 当社への影響 | 対応策・戦略 |

|---|---|

|

|

顧客選好の変化

| 当社への影響 | 対応策・戦略 |

|---|---|

|

|

サイクロン、洪水などの異常気象の激甚化

| 当社への影響 | 対応策・戦略 |

|---|---|

|

|

平均気温の上昇

| 当社への影響 | 対応策・戦略 |

|---|---|

|

|

低炭素エネルギー源の利用拡大

| 当社への影響 | 対応策・戦略 |

|---|---|

|

|

気候変動の緩和に向けた低排出商品・サービスの拡大

| 当社への影響 | 対応策・戦略 |

|---|---|

|

|

気候変動への適応ニーズ増加

| 当社への影響 | 対応策・戦略 |

|---|---|

|

|

- シナリオ分析の対象は、鋼索鋼線関連事業、スチールコード関連事業、開発製品関連事業の三部門。

- 時間軸は、短期:1年以内、中期:~2030年まで、長期:~2050年までの三区分で評価。

- 財務影響度は、引用シナリオのパラメータに基づきPL・BS影響を算出の上、大・中・小の三区分で評価。評価結果は、今後前提条件の変化や分析の高度化等により変更となる可能性がございます。

気候関連のリスク管理

気候関連リスクを特定し、評価するための組織のプロセス

従前より、ISO14001等の環境マネジメントシステムに準拠しながら、現在時点の気候関連リスクを含む環境リスクについて、各製造拠点において特定、評価し、適切な対応を行ってまいりました。各製造拠点が特定・評価した各リスクについては、環境安全防災室へ報告が行われ、一元管理されております。

今回新たに、将来発生しうる中長期的な気候変動関連リスクの特定・評価を、サステナビリティ推進室、環境安全防災室、経営企画部および内部監査室で実施いたしました。サプライチェーンへの影響、発生可能性、発生の時間軸および財務影響などを考慮しながら、「気候変動関連の戦略」で記載の通り「移行リスク」と「物理的リスク」を特定・評価いたしました。

気候関連リスクをマネジメントするための組織のプロセス

特定・評価した気候変動関連リスクにつきましては、サステナビリティ委員会へ報告され、審議・決定を経て適切な管理が行われております。サステナビリティ委員会経由で、取締役会や経営会議にも報告されており、監督・指示を受けております。

気候関連リスクと組織の全体的なリスクマネジメントとの統合

当社グループはリスクマネジメント体制の強化を進めており、気候変動関連に伴うリスク管理についても、全社リスクマネジメント体制への統合およびプロセスの整流化を検討しております。

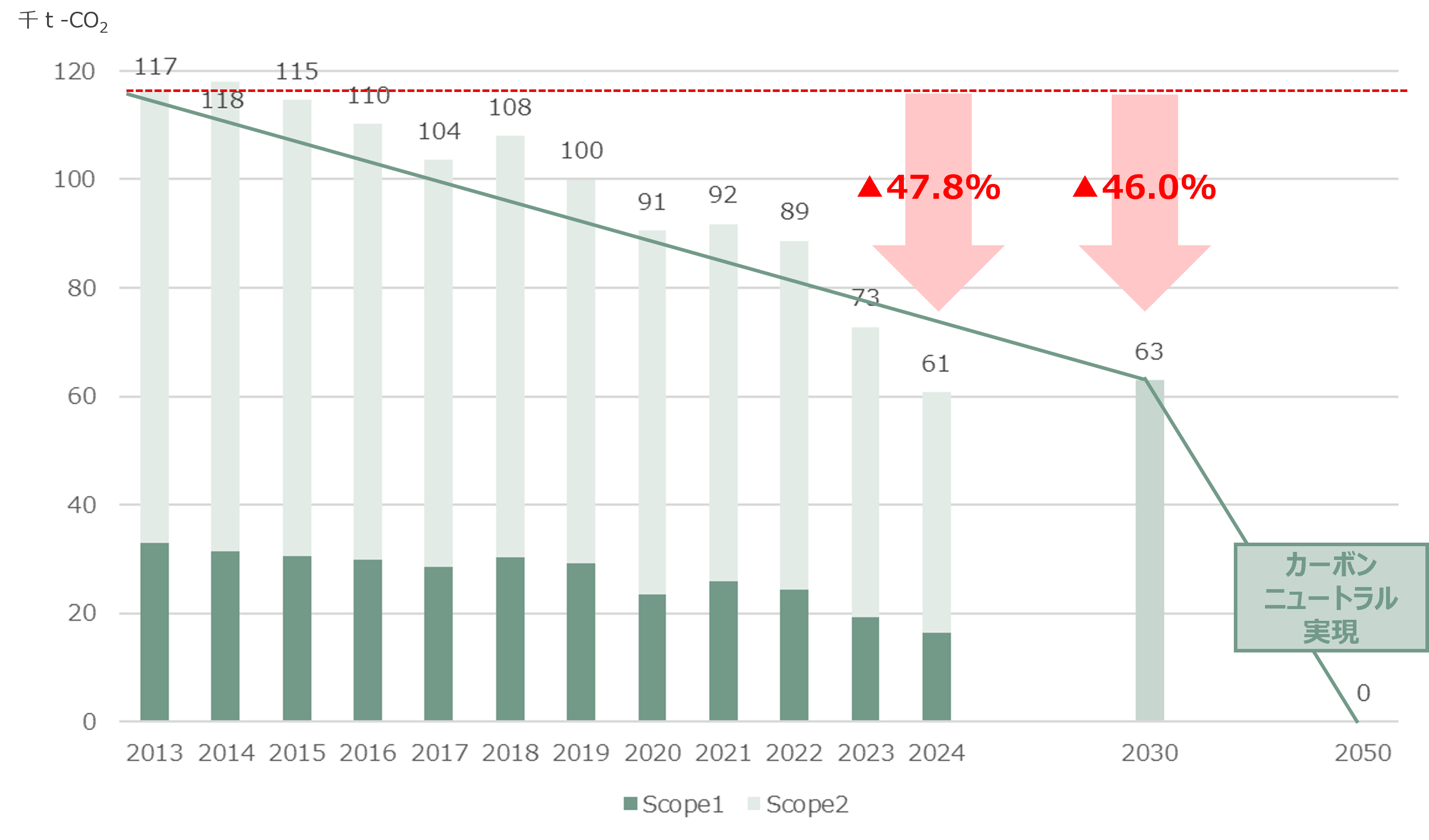

気候関連の指標と目標

気候関連のリスクと機会の評価に使用する指標

当社グループは、気候関連のリスクと機会を管理するための指標として、GHGの一種である二酸化炭素(CO2)の排出量(Scope1※1+Scope2※2)を定めており、Scope3※3については、排出量のモニタリングを実施しております。

TCFDが推奨しているScope3を含めた削減目標、排出量以外の指標(役員報酬連動やインターナルカーボンプライシングなど)につきましては、今後必要に応じて設定を進めてまいります。

- 燃料の燃焼や工業プロセス等、事業者自らによるGHGの直接排出

- 他社から供給された電気、熱、蒸気の使用に伴うGHGの間接排出

- サプライチェーンなど、事業者の活動に関する他社によるGHGの間接排出

気候関連のリスクと機会をマネジメントするための目標

2020年10月に日本政府が公表した「2050年カーボンニュートラル宣言」の実現に向け、パリ協定や日本鉄鋼連盟のロードマップ等との整合も勘案しながら、当社グループの「CO2排出量削減目標」、「CO2削減ロードマップ」を設定しております。